El Euribor es un índice de referencia publicado diariamente que indica el tipo de interés promedio al que las entidades financieras se prestan dinero en el mercado interbancario del euro. Se calcula usando los datos de los 44 principales bancos que operan en Europa, y su valor mensual es muy utilizado como referencia para los préstamos bancarios.

El Euribor es un índice de referencia publicado diariamente que indica el tipo de interés promedio al que las entidades financieras se prestan dinero en el mercado interbancario del euro. Se calcula usando los datos de los 44 principales bancos que operan en Europa, y su valor mensual es muy utilizado como referencia para los préstamos bancarios.

Si analizamos el Euribor Julio 2012, podemos decir que cerró con un mínimo histórico del 1,061% se trata de su cota mas baja de todos los tiempos y un nuevo récord que reducirá las hipotecas contratadas hace un año en cerca de 1.000 euros al año.

Desde junio, el euribor ha caído más de una décima y en un año ha perdido más de un punto porcentual, ya que en julio de 2011 cerró en el 2,183 %.

Esta diferencia supondrá, para una hipoteca media de 150.000 euros contratada en julio de hace un año, con un plazo de amortización de 25 años, un descuento de algo más de 80 euros al mes o cerca de 1.000 al año.

La tasa mensual más baja del euribor fue la de marzo de 2010, en el 1,215 %, en tanto que su máximo histórico lo marcó en julio de 2008, en el 5,393 %. En abril de 2010, el indicador inició una escalada desde el entonces mínimo histórico mensual de marzo, una tendencia que mantuvo hasta que, a mediados de 2011, comenzó a descender paulatinamente.

El euribor, que es en teoría el tipo de interés al que se prestan dinero los bancos en la zona del euro, sube o baja en función de las subidas o bajadas de tipos que aprueba el Banco Central Europeo (BCE), que en su última reunión fijó la tasa rectora en un mínimo histórico del 0,75 %.

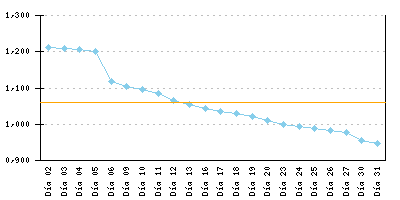

Euribor de Julio 2012

El índice Euribor, que es utilizado como principal referencia para fijar el tipo de interés de los préstamos hipotecarios concedidos por las entidades de crédito españolas, bajó en julio por mes consecutivo y se colocó en el 1,061%.

Esto se traducirá en un abaratamiento de los préstamos hipotecarios que tengan que revisar su tipo con la última referencia del euribor respecto a la de hace un año. El títular de una hipoteca media de 120000 euros a 20 años que revise su préstamo anualmente, comprobará que su couta de hipoteca mensual disminuye en -64.2 Euros.

Media:1.061

| Día | Valor |

|---|---|

| 02 | 1,213 |

| 03 | 1,210 |

| 04 | 1,206 |

| 05 | 1,202 |

| 06 | 1,118 |

| 09 | 1,104 |

| 10 | 1,095 |

| 11 | 1,084 |

| 12 | 1,066 |

| 13 | 1,054 |

| 16 | 1,044 |

| 17 | 1,036 |

| 18 | 1,030 |

| 19 | 1,021 |

| 20 | 1,011 |

| 23 | 1,000 |

| 24 | 0,994 |

| 25 | 0,989 |

| 26 | 0,983 |

| 27 | 0,976 |

| 30 | 0,956 |

| 31 | 0,946 |

El panel de bancos que contribuyen a la formación del Euribor está formado por los siguientes 44 bancos:

- Bancos de países de la Unión Europea que participan en el euro desde el principio.

- Bancos de países de la Unión Europea que no participan en el euro desde el principio.

- Bancos internacionales grandes de países no miembros de la Unión Europea pero con operaciones importantes en la Eurozona.

El Euribor solamente se aplica en los bancos de los Estados miembros de la Unión Europea que forman parte de la Eurozona. Los tipos de referencia locales, como por ejemplo el Pibor de París o el Fibor de Frankfurt, se juntaron al Euribor el 1 de enero de 1999. En el caso de España, el Euribor sustituyó al Mibor a raíz del traspaso de competencias del Banco de España al Banco Central Europeo.